Implémentation en R du modèle

Gabriel Crépeault-Cauchon

2019-12-21

implementation.RmdImportation des données

Les données simulées sont disponibles à même le package. D’autres packages doivent aussi être importés.

library(xgbmr)

library(tidyverse)

#> ── Attaching packages ───────────────────────────────────────────────────── tidyverse 1.3.0 ──

#> ✔ ggplot2 3.2.1 ✔ purrr 0.3.3

#> ✔ tibble 2.1.3 ✔ dplyr 0.8.3

#> ✔ tidyr 1.0.0 ✔ stringr 1.4.0

#> ✔ readr 1.3.1 ✔ forcats 0.4.0

#> ── Conflicts ──────────────────────────────────────────────────────── tidyverse_conflicts() ──

#> ✖ dplyr::filter() masks stats::filter()

#> ✖ dplyr::lag() masks stats::lag()

library(xgboost)

#>

#> Attaching package: 'xgboost'

#> The following object is masked from 'package:dplyr':

#>

#> slice

library(mlr)

#> Loading required package: ParamHelpers

library(iml)

library(xtable) # pour des fins de présentation

library(gridExtra)

#>

#> Attaching package: 'gridExtra'

#> The following object is masked from 'package:dplyr':

#>

#> combine

dt <- SimulatedIndClaimsManipulation des données

Avant de pouvoir utiliser les données dans l’algorithme XGBoost, on doit d’abord effectuer un certain traitement des données.

Censuration des données

Dans la pratique, nous ne connaissons pas encore le vrai montant à l’ultime pour les réclamations qui sont plus récentes. Cet aspect a été tenu en compte, et une fonction du package permet de censurer les réclamations pour lesquelles nous ne sommes pas censé connaître l’information

set.seed(20191024) # Même seed que dans presentation-data.Rnw

dat %>%

select(ClNr, AY, starts_with('Pay'), real_ultimate) %>%

sample_n(5) %>%

knitr::kable()| ClNr | AY | Pay00 | Pay01 | Pay02 | Pay03 | Pay04 | Pay05 | Pay06 | Pay07 | Pay08 | Pay09 | Pay10 | Pay11 | real_ultimate |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 10031 | 1997 | 0 | 345 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | NA | NA | NA | 345 |

| 26457 | 2002 | 1015 | 0 | 0 | 0 | NA | NA | NA | NA | NA | NA | NA | NA | 1015 |

| 36641 | 2005 | 0 | NA | NA | NA | NA | NA | NA | NA | NA | NA | NA | NA | 0 |

| 5903 | 1995 | 542 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | NA | 542 |

| 15129 | 1999 | 200 | 0 | 0 | 0 | 0 | 0 | 0 | NA | NA | NA | NA | NA | 200 |

Modèle C : estimation des LDF

set.seed(20191023)

index <- makeResampleInstance(

desc = makeResampleDesc('Holdout', stratify.cols = 'AY', split = 0.70),

# il faut absolument donner une tâche et un target bidon

task = makeRegrTask(data = dt, target = 'Pay00')

)

traindt <- dat[index$train.inds[[1]],]

testdt <- dat[index$test.inds[[1]],]mack_bs_tri <- traindt %>%

getAggrTriangle() %>%

ChainLadder::BootChainLadder(R = 1000)

#>

#> Welcome to ChainLadder version 0.2.10

#>

#> Type vignette('ChainLadder', package='ChainLadder') to access

#> the overall package documentation.

#>

#> See demo(package='ChainLadder') for a list of demos.

#>

#> More information is available on the ChainLadder project web-site:

#> https://github.com/mages/ChainLadder

#>

#> To suppress this message use:

#> suppressPackageStartupMessages(library(ChainLadder))

ldf_bs <- mack_bs_tri$simClaims %>%

apply(3, function(triangle){

triangle %>% incr2cum() %>% as.triangle() %>% getLDF()

}) %>% t() %>% apply(2, quantile, probs = 0.8)

data.frame(LDF = ldf_bs) %>% t() %>% knitr::kable()| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| LDF | 2.0875 | 1.3137 | 1.1673 | 1.1081 | 1.07792 | 1.0533 | 1.0376 | 1.0252 | 1.0168 | 1.0121 | 1.0066 | 1 |

Préparer les jeux de données

train_a <- traindt %>%

widetolong() %>%

filter(complete.cases(.)) %>% # garder les années connues

filter(!(Open == 1 & Paid == 0)) %>% # enlever masse à 0

select(-AY, -TotalPaid, -Pay, -still, -max_dev_yr) %>%

rename(Ultimate = real_ultimate) %>%

# Arranger le dataset final pour le modèle A

select(ClNr:RepDel, devYear, Paid, Open, Ultimate) %>%

as_tibble()

train_b <- traindt %>%

widetolong() %>%

filter(complete.cases(.)) %>%

mutate(Ultimate = TotalPaid) %>%

filter(!(Open == 1 & Paid == 0)) %>% # enlever masse à 0

filter(Open == 0) %>%

select(-AY, -TotalPaid, -Pay, -still, -max_dev_yr, -real_ultimate) %>%

as_tibble()

train_c <- traindt %>%

widetolong() %>%

filter(complete.cases(.)) %>% # garder les années connues

mutate(Ultimate = case_when(

still == 1 ~ TotalPaid * ldf_bs[max_dev_yr + 1],

TRUE ~ TotalPaid)) %>%

filter(!(Open == 1 & Paid == 0)) %>% # enlever masse à 0

select(-AY, -TotalPaid, -Pay, -still, -max_dev_yr, -real_ultimate) %>%

as_tibble() # pour enlever le tag grouped dfIdem pour le test set :

Entrainement

Étant donné que les modèles xgboost peuvent être long à rouler, des modèles déjà entrainés sur les données d’exemple sont inclus avec le package. Les hyperparamètres des modèles sont disponibles dans la table suivante :

fit_a$learner$par.vals %>% data.frame(Modèle = 'A', .) %>%

bind_rows(fit_b$learner$par.vals %>% data.frame(Modèle = 'B', .),

fit_c$learner$par.vals %>% data.frame(Modèle = 'C', .)) %>%

knitr::kable()

#> Warning in bind_rows_(x, .id): Unequal factor levels: coercing to character

#> Warning in bind_rows_(x, .id): binding character and factor vector, coercing

#> into character vector

#> Warning in bind_rows_(x, .id): binding character and factor vector, coercing

#> into character vector

#> Warning in bind_rows_(x, .id): binding character and factor vector, coercing

#> into character vector| Modèle | nrounds | verbose | objective | eval_metric | eta | max_depth | min_child_weight | subsample | colsample_bytree |

|---|---|---|---|---|---|---|---|---|---|

| A | 1184 | 0 | reg:squarederror | rmse | 0.1 | 3 | 20 | 0.5 | 0.5 |

| B | 66 | 0 | reg:squarederror | rmse | 0.1 | 3 | 20 | 0.5 | 0.5 |

| C | 740 | 0 | reg:squarederror | rmse | 0.1 | 3 | 20 | 0.5 | 0.5 |

Note : la vignette entrainement_modeles permet d’avoir un peu plus de détail sur la procédure.

Résultats

test_dt <- test %>% select(-ClNr)

test_tsk <- makeRegrTask(data = test_dt, target = 'Ultimate')

#> Warning in makeTask(type = type, data = data, weights = weights, blocking =

#> blocking, : Provided data is not a pure data.frame but from class tbl_df, hence

#> it will be converted.Les modèles sont déjà inclus dans le package pour l’exemple

pred_a <- predict(fit_a, test_tsk)

pred_b <- predict(fit_b, test_tsk)

pred_c <- predict(fit_c, test_tsk)Mettre ensemble les variables explicatives et les prédictions

test_pred_a <- test_dt %>%

rownames_to_column('id') %>%

mutate_at(vars(id), as.integer) %>%

left_join(pred_a$data, by = "id")

test_pred_b <- test_dt %>%

rownames_to_column('id') %>%

mutate_at(vars(id), as.integer) %>%

left_join(pred_b$data, by = "id")

test_pred_c <- test_dt %>%

rownames_to_column('id') %>%

mutate_at(vars(id), as.integer) %>%

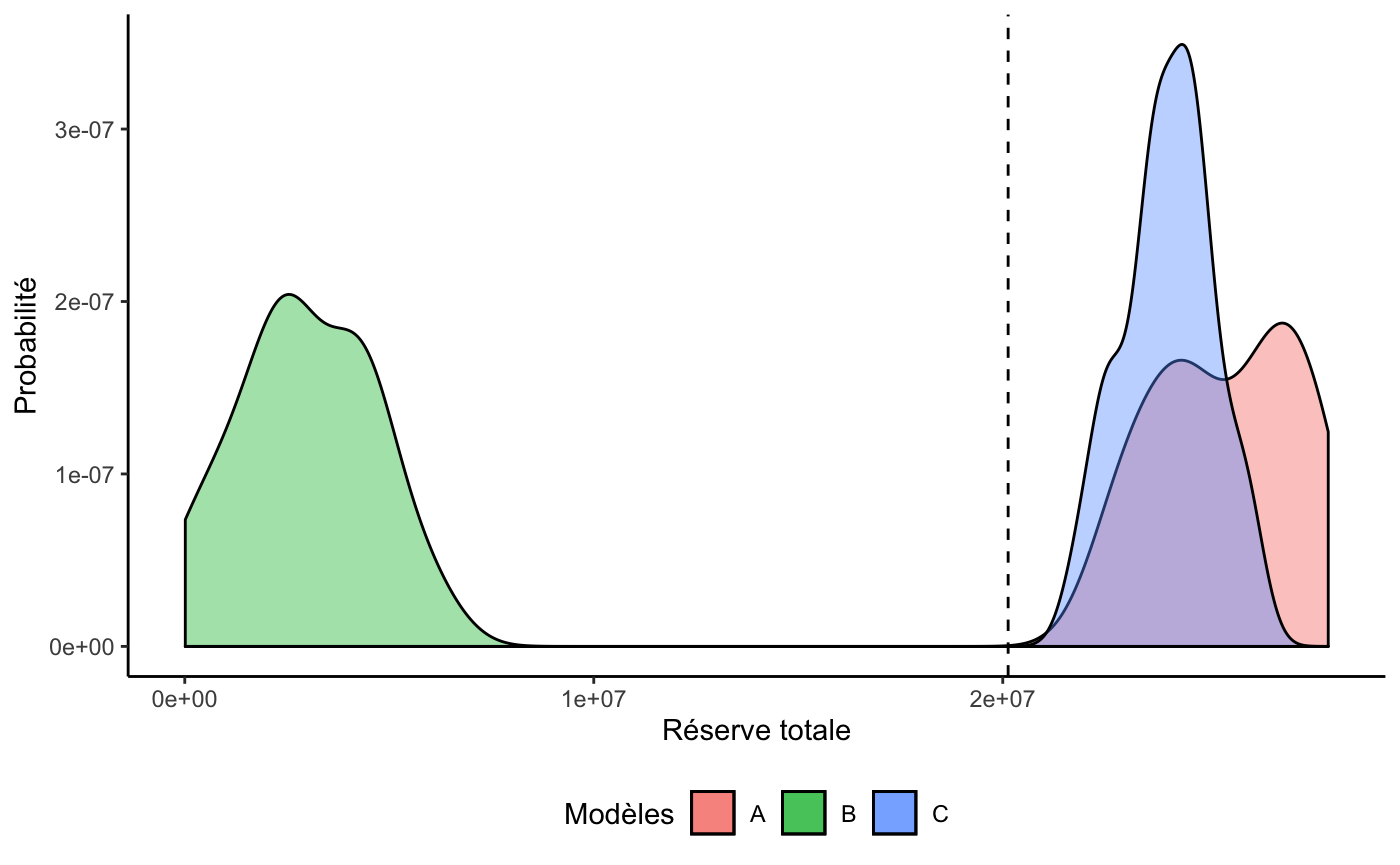

left_join(pred_c$data, by = "id")Distribution prédictive des réserves totales (Bootstrap)

## Vraie réserve (selon données simulées du test set)

vraie_reserve <- test_dt %>% summarise(paye = sum(Paid), total = sum(Ultimate), R = total - paye)

## Calcul des réserves totales selon chaque modèle

aa <- apply(bs_pred_a, 2, sum)

bs_res_a <- (aa - sum(test_dt$Paid)) %>% data.frame(A = .)

bb <- apply(bs_pred_b, 2, sum)

bs_res_b <- (bb - sum(test_dt$Paid)) %>% data.frame(B = .)

cc <- apply(bs_pred_c, 2, sum)

bs_res_c <- (cc - sum(test_dt$Paid)) %>% data.frame(C = .)Et on obtient le tableau suivant :

bind_cols(bs_res_a, bs_res_b, bs_res_c) %>%

gather('Modèle', 'Réserve') %>%

group_by(Modèle) %>%

nest() %>%

mutate(

moyenne = map_dbl(data,function(x) unlist(x) %>% mean),

sd = map_dbl(data,function(x) unlist(x) %>% sd),

VaR95 = map_dbl(data,function(x) unlist(x) %>% quantile(., probs = .95)),

VaR99 = map_dbl(data,function(x) unlist(x) %>% quantile(., probs = .99))

) %>%

select(-data) %>%

data.frame() %>%

format(big.mark = ' ', justify = 'centre') %>%

knitr::kable()| Modèle | moyenne | sd | VaR95 | VaR99 |

|---|---|---|---|---|

| A | 25 482 234 | 1 720 920 | 27 927 106 | 27 951 939 |

| B | 2 937 217 | 1 653 261 | 5 326 843 | 5 885 246 |

| C | 24 057 011 | 1 098 914 | 25 779 615 | 26 007 870 |

Et le graphique suivant :

bind_cols(bs_res_a, bs_res_b, bs_res_c) %>%

ggplot() +

geom_density(aes(x = A, y = ..density.., fill = 'A'), n = 2^12, alpha = 0.4) +

geom_density(aes(x = B, y = ..density.., fill = 'B'), n = 2^12, alpha = 0.4) +

geom_density(aes(x = C, y = ..density.., fill = 'C'), n = 2^12, alpha = 0.4) +

theme_classic() +

theme(legend.position = 'bottom') +

labs(fill = 'Modèles', x = 'Réserve totale', y = 'Probabilité') +

geom_vline(xintercept = vraie_reserve$R, linetype = 'dashed')

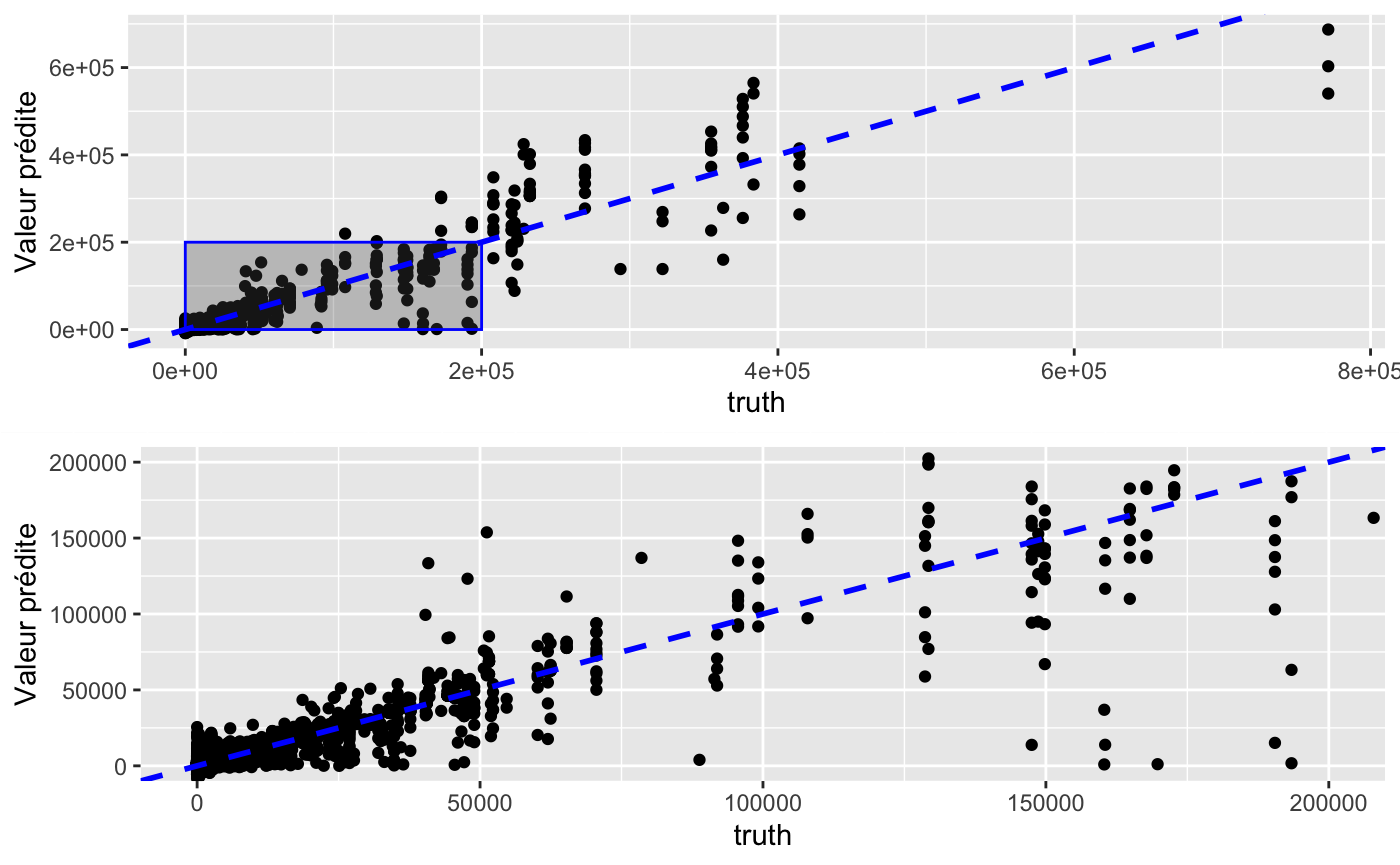

Graphique des prédictions en fonction de la vraie valeur

zoom_out_pred <- pred_c$data %>%

# filter(response > 0) %>%

ggplot(aes(x = truth, y = response)) +

geom_point() +

annotate('rect',

xmin = 0, xmax = 200000,

ymin = 0, ymax = 200000,

alpha = 0.3, col = 'blue') +

# geom_vline(xintercept = qq, col = 'red', linetype = 'dashed') +

geom_abline(intercept = 0, slope = 1,

col = 'blue', size = 1, linetype = 'dashed') +

# coord_cartesian(xlim = c(0, 25000), ylim = c(0,25000)) +

labs(y = 'Valeur prédite')

zoom_in_pred <- pred_c$data %>%

# filter(response > 0) %>%

ggplot(aes(x = truth, y = response)) +

geom_point() +

# geom_vline(xintercept = qq, col = 'red', linetype = 'dashed') +

geom_abline(intercept = 0, slope = 1,

col = 'blue', size = 1, linetype = 'dashed') +

coord_cartesian(xlim = c(0, 200000), ylim = c(0,200000)) +

labs(y = 'Valeur prédite')

zoom <- arrangeGrob(zoom_out_pred, zoom_in_pred)

plot(zoom)

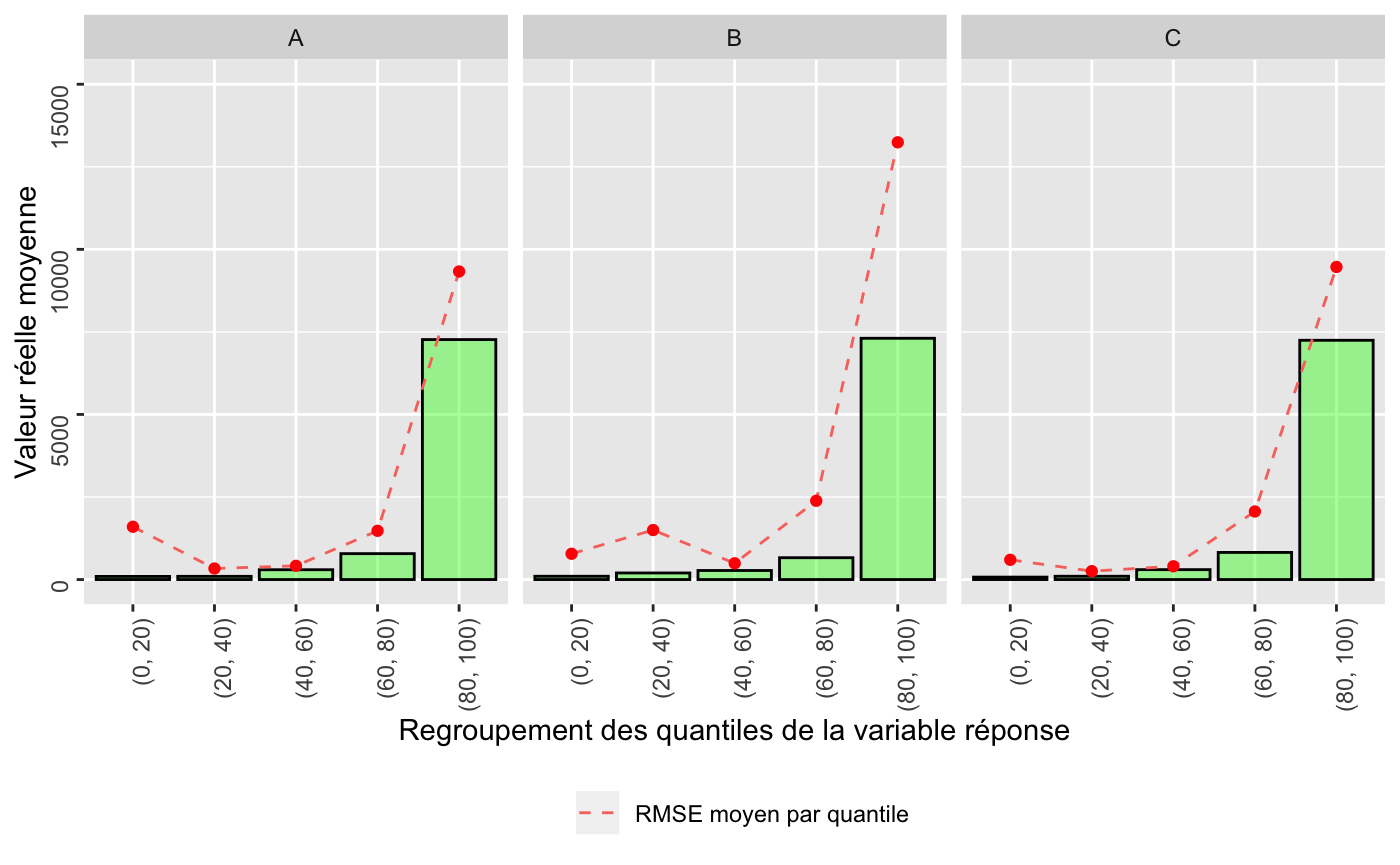

Prediction Lift

pred_a$data %>%

rename(A = response) %>%

mutate(

B = pred_b$data$response,

C = pred_c$data$response

) %>%

gather('Modèle', 'response', A,B,C) %>%

group_by(Modèle) %>% nest() %>%

mutate(quantile = map(data, function(dt){

dt %>%

transmute(quantile = ntile(response, n = 5))

})) %>%

unnest(cols = c(data, quantile)) %>% select(-id) %>%

group_by(Modèle, quantile) %>%

summarise(

reel_moyen = mean(truth),

rmse_moyen = sqrt(mean((truth - response)^2))

) %>%

mutate(quantile = case_when(

quantile == 1 ~ "(0, 20)",

quantile == 2 ~ "(20, 40)",

quantile == 3 ~ "(40, 60)",

quantile == 4 ~ "(60, 80)",

quantile == 5 ~ "(80, 100)"

)) %>%

ggplot(aes(x = quantile)) +

geom_bar(aes(y = reel_moyen),stat = 'identity', fill = 'green',

alpha = 0.4, col = 'black') +

geom_line(aes(y = rmse_moyen, col = 'RMSE moyen par quantile'),

linetype = 'dashed', group =1) +

geom_point(aes(y = rmse_moyen), col = 'red') +

theme(legend.position = 'bottom',

axis.text = element_text(angle = 90, hjust = 1, vjust = 0.5)) +

coord_cartesian(ylim = c(0, 15000)) +

labs(

y = "Valeur réelle moyenne",

x = "Regroupement des quantiles de la variable réponse", col = NULL) +

facet_grid(. ~ Modèle)

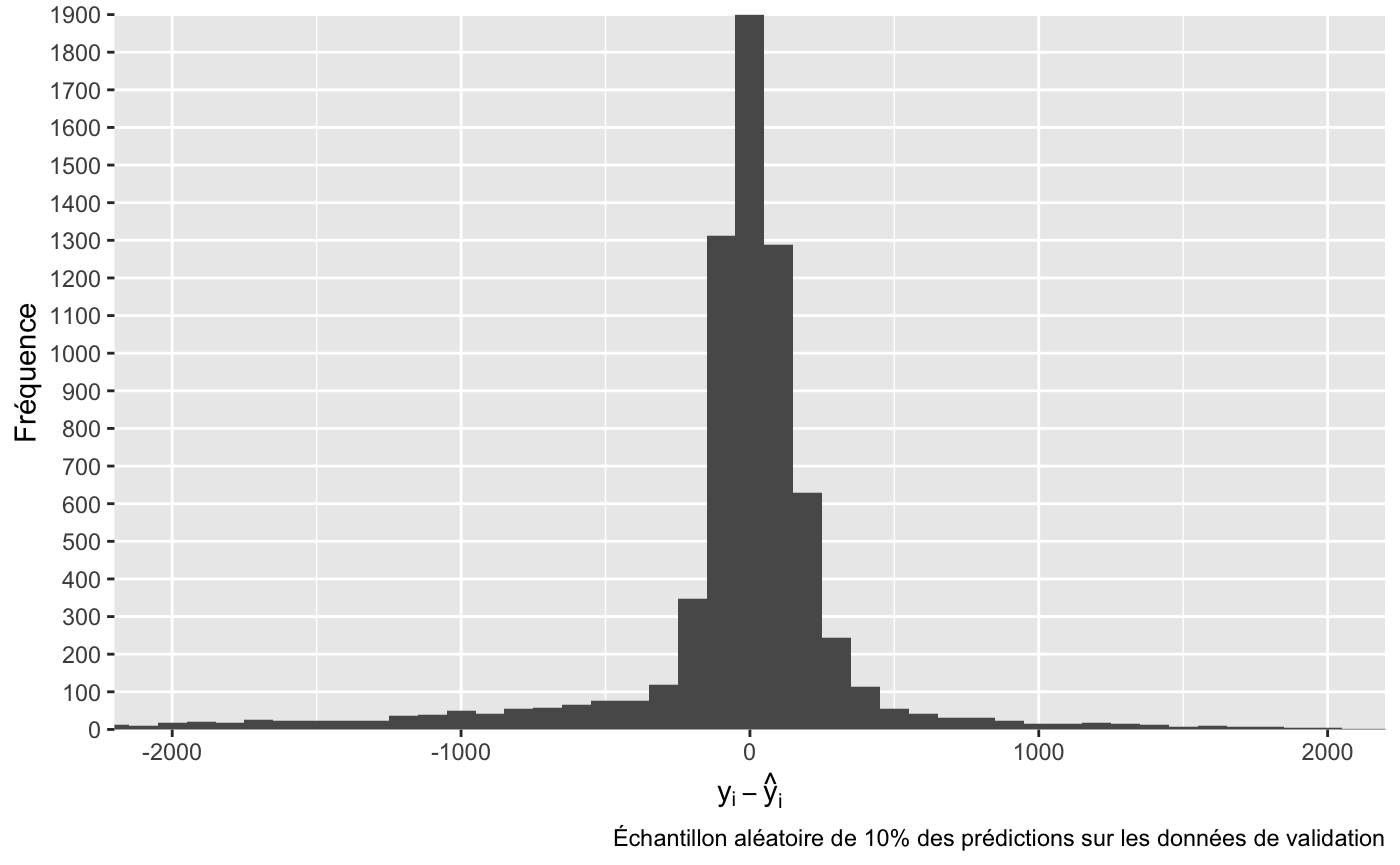

Graphique des résidus du modèle C

set.seed(2019)

pred_a$data %>%

sample_frac(.1) %>%

mutate(erreur = truth - response) %>%

ggplot() +

geom_histogram(aes(x = erreur), binwidth = 100) +

coord_cartesian(xlim = c(-2000, 2000)) +

labs(x = expression(epsilon = y[i] - hat(y)[i]),

y = 'Fréquence',

caption = 'Échantillon aléatoire de 10% des prédictions sur les données de validation') +

scale_y_discrete(limits = seq(0, 2000, 100))

Interptétabilité des modèles

set.seed(2019)

predictor_a <- test_dt %>%

# On sélectionne 30 observations par année de développement

group_by(devYear) %>% sample_n(30) %>%

# on rammène en tibble car iml n'accepte pas un 'grouped_df' de dplyr

as_tibble() %>%

Predictor$new(model = fit_a, data = select(., -Ultimate), y= select(., Ultimate))

predictor_b <- test_dt %>%

# On sélectionne 30 observations par année de développement

group_by(devYear) %>% sample_n(30) %>%

# on rammène en tibble car iml n'accepte pas un 'grouped_df' de dplyr

as_tibble() %>%

Predictor$new(model = fit_b, data = select(., -Ultimate), y= select(., Ultimate))

predictor_c <- test_dt %>%

# On sélectionne 30 observations par année de développement

group_by(devYear) %>% sample_n(30) %>%

# on rammène en tibble car iml n'accepte pas un 'grouped_df' de dplyr

as_tibble() %>%

Predictor$new(model = fit_a, data = select(., -Ultimate), y= select(., Ultimate))Graphique des Feature importance

varimp_a <- FeatureImp$new(predictor_a, loss = "mse") %>% plot() + theme_classic()

varimp_b <- FeatureImp$new(predictor_b, loss = "mse") %>% plot() + theme_classic()

varimp_c <- FeatureImp$new(predictor_c, loss = "mse") %>% plot() + theme_classic()

# grid.arrange(varimp_a, varimp_b, varimp_c, nrow = 3)

varimp_c

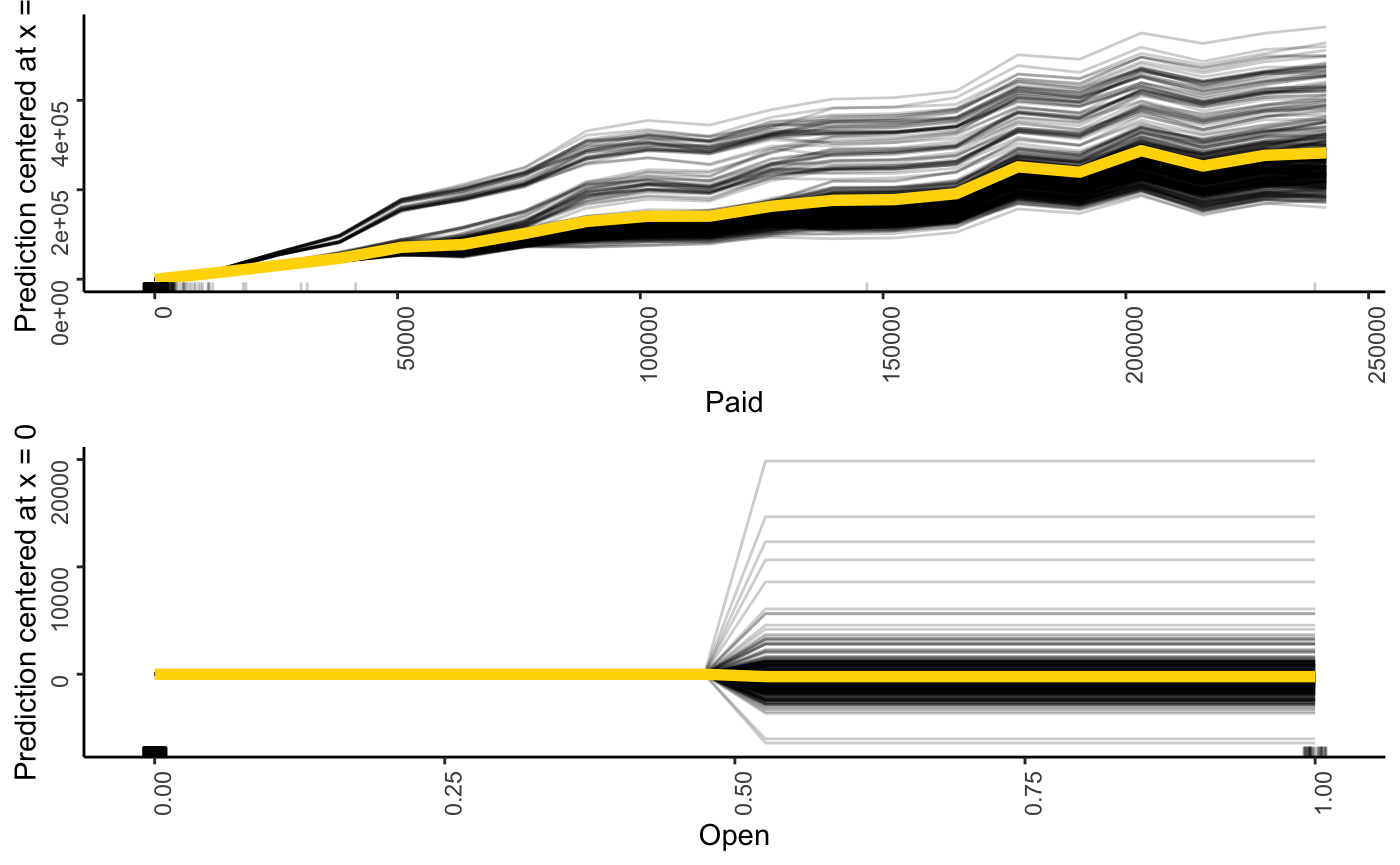

PDP/ICE plots

var2check <- c('Paid', 'Open')

pdp_ice <- lapply(var2check,

function(var){

FeatureEffect$new(predictor_a,

feature = var,

method = 'pdp+ice',

center.at = 0) %>%

plot() + theme_classic() +

theme(axis.text = element_text(angle = 90, hjust = 1, vjust = 0.5))

})

# Produire les 4 graphiques dans une seule figure.

do.call('grid.arrange', pdp_ice)